Kompensata faktury – co to jest i jak ją przeprowadzić?

Kompensata faktury, która oferuje elastyczne podejście do regulowania zobowiązań stała się kluczowym narzędziem w strategiach finansowych nowoczesnych firm. Coraz więcej przedsiębiorców dostrzega zalety tego rozwiązania, które pozwala na sprawne zarządzanie należnościami bez konieczności angażowania dodatkowych środków finansowych. Tym samym, kompensata faktury jest nie tylko metodą rozliczania zobowiązań, ale także skutecznym narzędziem optymalizacji procesów finansowych w firmie.

Spis treści

Co to jest kompensata faktury?

Kompensata faktury to zaawansowany mechanizm prawny umożliwiający wzajemne umorzenie zobowiązań finansowych między stronami umowy. Proces ten polega na bezgotówkowym rozliczeniu wzajemnych należności, gdzie obie strony mogą efektywnie zniwelować swoje zobowiązania bez konieczności fizycznego transferu środków pieniężnych.

Mechanizm ten stanowi niezwykle użyteczne narzędzie w relacjach biznesowych, pozwalające firmom na elastyczne zarządzanie zobowiązaniami i należnościami. Kompensata może obejmować zarówno należności pieniężne, jak i świadczenia niepieniężne, co dodatkowo zwiększa jej praktyczność w różnych kontekstach biznesowych.

Współczesne narzędzia księgowe, takie jak program do fakturowania TaxBit, ułatwiają przedsiębiorcom zarządzanie wzajemnymi zobowiązaniami i należnościami. Dzięki funkcjom automatycznego wystawiania faktur, śledzenia płatności oraz integracji z systemami księgowymi, taki program może znacznie uprościć proces kompensaty faktur.

Kompensaty faktur – rodzaje

Kompensata faktur to złożony mechanizm rozliczeń finansowych, który w praktyce gospodarczej przyjmuje różne formy dostosowane do specyfiki prowadzonej działalności. Przedsiębiorcy mogą wybierać między różnymi metodami kompensaty, które pozwalają na elastyczne zarządzanie zobowiązaniami i należnościami. Kluczowe znaczenie ma przy tym dokładna analiza wzajemnych rozliczeń, charakteru świadczeń oraz możliwych do zastosowania rozwiązań prawnych.

W praktyce biznesowej wyróżnia się przede wszystkim kompensatę całkowitą, częściową oraz warunkową. Kompensata całkowita oznacza całkowite umorzenie wzajemnych zobowiązań, gdy wartości są sobie równe. Kompensata częściowa ma miejsce, gdy jedna ze stron posiada wyższą należność i po rozliczeniu pozostaje jeszcze do uregulowania określona kwota. Kompensata warunkowa natomiast uzależniona jest od spełnienia określonych w umowie warunków, co daje stronom dodatkową elastyczność w rozliczeniach.

Dodatkowo, w sensie prawnym kompensatę można podzielić na ustawową i umowną. Te zaś różnią się między sobą sposobem realizacji i podstawą prawną rozliczenia.

Kompensata ustawowa

Kompensata ustawowa to sposób rozliczenia długów, który działa automatycznie na podstawie przepisów prawa, bez potrzeby składania dodatkowych oświadczeń przez strony. Dochodzi do niej, gdy obie strony mają wobec siebie wymagalne zobowiązania pieniężne, a ich świadczenia są jednorodne, czyli dotyczą tego samego rodzaju należności, na przykład pieniędzy. Dzięki temu mechanizmowi zobowiązania obu stron mogą się wzajemnie znieść, co upraszcza proces rozliczeń.

Kompensata umowna

Kompensata umowna pozwala stronom samodzielnie ustalić zasady wzajemnych rozliczeń w umowie. Jest to elastyczne rozwiązanie, które można dostosować do specyficznych potrzeb, określając szczegóły takie jak zakres kompensaty, sposób jej realizacji czy ewentualne ograniczenia. Dzięki temu świetnie sprawdza się w bardziej złożonych sytuacjach biznesowych, ale wymaga jasno i precyzyjnie sformułowanych postanowień.

Umowa kompensacyjna

Umowa kompensacyjna to kompleksowy dokument prawny stanowiący fundament procesu kompensaty. W takiej umowie określa się kwoty, które mają zostać zniwelowane, oraz warunki, na jakich zostanie to przeprowadzone. Dzięki temu obie strony mogą uniknąć konieczności dokonywania przelewów, ograniczając operacje finansowe do wyrównania różnicy między wzajemnymi zobowiązaniami.

Profesjonalnie sporządzona umowa kompensacyjna pozwala uporządkować i uprościć proces rozliczeń, jednocześnie eliminując ryzyko nieporozumień lub spornych kwestii dotyczących terminów i kwot. Zabezpiecza tym samym interesy obu stron, określając nie tylko wysokość należności, ale także szczegółowe warunki ich rozliczenia.

Kompensata należności – jakie ma zalety?

Kompensata należności pozwala na uproszczenie całego procesu płatności, ponieważ zamiast wykonywać dwa oddzielne przelewy – jeden za każdą fakturę – strony mogą wzajemnie zredukować swoje zobowiązania. To oznacza, że zamiast angażować się w wiele transakcji, obie strony mogą zrealizować jedną operację, co jest bardziej efektywne i oszczędza czas.

Kolejną zaletą jest poprawa płynności finansowej. Kompensacja pozwala na szybsze rozliczenie długów, ponieważ zmniejsza liczbę zaległych płatności do uregulowania, co może ułatwić zarządzanie finansami. Jest to szczególnie korzystne w przypadku, gdy strony mają wzajemne zobowiązania w tej samej wysokości lub w podobnej kwocie.

Dodatkowo, kompensata jest korzystna z punktu widzenia kosztów transakcyjnych. Zamiast angażować się w kilka przelewów bankowych, każda ze stron musi zapłacić tylko raz, co redukuje koszty związane z obsługą płatności, takie jak prowizje bankowe.

Wreszcie, kompensata pozwala na zmniejszenie ryzyka opóźnień i sporów – kiedy strony dokonują wzajemnych rozliczeń, rzadziej dochodzi do sytuacji, w których jedna ze stron nie płaci na czas. W ten sposób poprawia się relacja między kontrahentami, a proces rozliczeń staje się bardziej przejrzysty i bezpieczny.

Jak poprawnie przeprowadzić kompensatę należności?

Aby prawidłowo przeprowadzić kompensatę należności, warto upewnić się, że są to zobowiązania wymagalne, czyli takie, których termin płatności już nadszedł, oraz że mają one jednorodny charakter, na przykład dotyczą należności pieniężnych. W przypadku kompensaty umownej strony powinny zawrzeć pisemne porozumienie (umowę kompensacyjną) określające szczegóły rozliczenia, takie jak zakres kompensaty, wysokość kwot i sposób jej realizacji. Jeśli dochodzi do kompensaty ustawowej, wystarczające jest złożenie jednostronnego oświadczenia, które należy dostarczyć drugiej stronie.

W procesie kompensacji istotne jest precyzyjne określenie wysokości zobowiązań i wyliczenie różnicy, która pozostanie do uregulowania po rozliczeniu wzajemnych należności. Aby zachować porządek prawny i księgowy, należy sporządzić odpowiednie dokumenty, takie jak noty księgowe, które jasno wskazują, jakie należności zostały skompensowane. Kolejnym krokiem jest właściwe ujęcie kompensacji w księgach rachunkowych obu stron, co pozwala uniknąć potencjalnych niezgodności w dokumentacji finansowej.

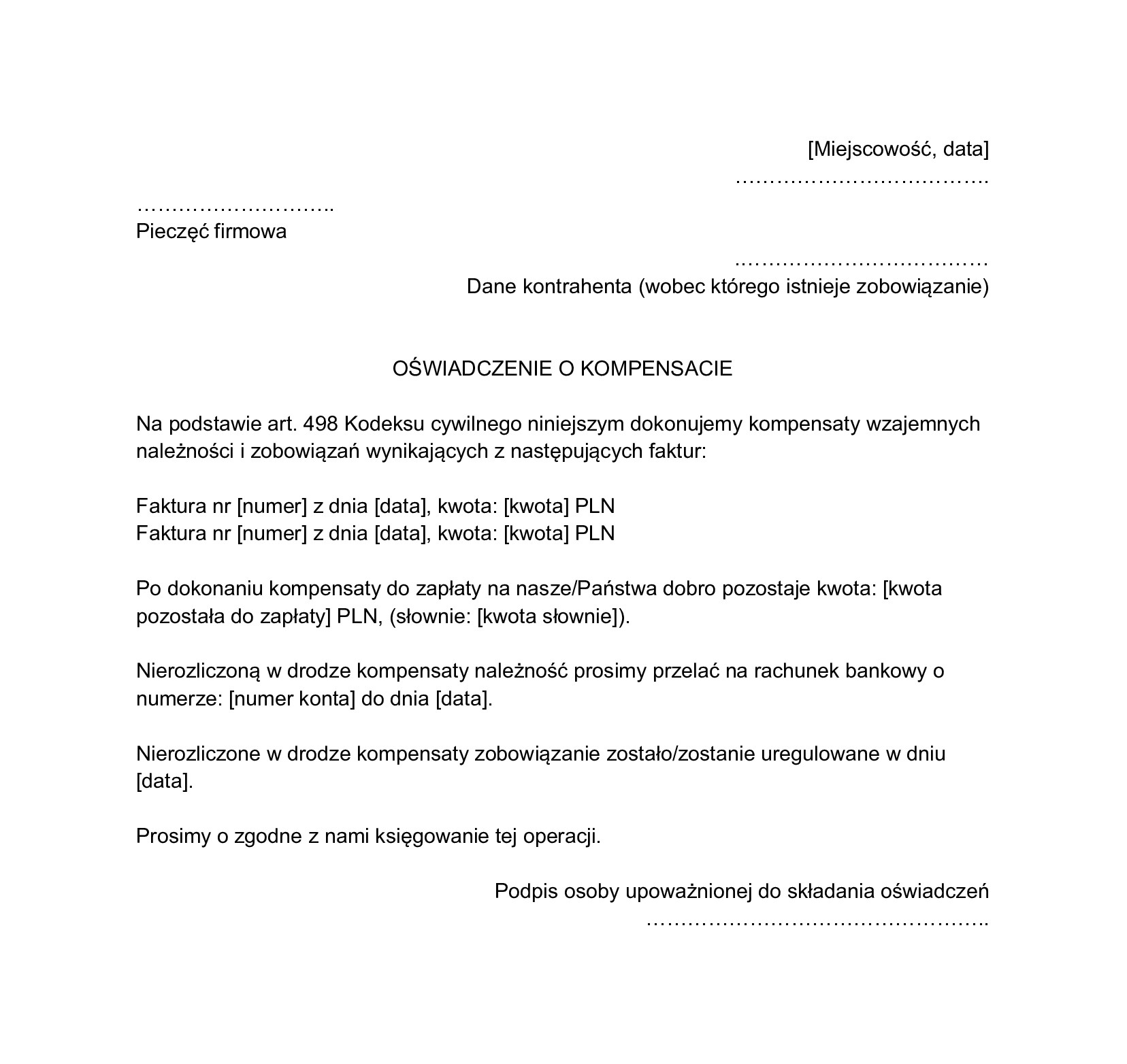

Kompensata faktury – wzór

Kompensata a VAT

W przypadku kompensaty faktur, obie strony powinny rozliczyć VAT na zasadzie ogólnych reguł dotyczących momentu powstania obowiązku podatkowego. Obowiązek podatkowy powstaje w momencie wykonania usługi lub dostawy towaru, czyli na ogół w momencie wystawienia faktury lub w momencie zapłaty (w zależności od stosowanej metody rozliczenia VAT).

Przy kompensacie, strony nadal są zobowiązane do wykazania VAT na podstawie wysokości wzajemnych zobowiązań, a więc faktura kompensacyjna powinna zawierać odpowiednią kwotę VAT. Wartość VAT w każdej z faktur, która jest przedmiotem kompensaty, powinna być uwzględniona w rozliczeniach podatkowych.

W przypadku, gdy po dokonanej kompensacie pozostaje nierozliczona kwota, strona, która pozostaje wierzycielem, powinna wystawić fakturę z odpowiednią kwotą VAT na pozostałą kwotę do zapłaty. Natomiast, jeżeli kompensata prowadzi do całkowitego zrównania należności (czyli nie pozostaje żadna kwota do zapłaty), strony nie muszą wystawiać dodatkowych faktur.

Kompensata faktur – kiedy nie jest możliwa?

Kompensata faktur nie jest możliwa w kilku sytuacjach, które są określone zarówno przez przepisy prawne, jak i umowy między stronami. Po pierwsze, kompensata nie jest możliwa, jeśli nie istnieją wzajemne, wymagalne zobowiązania między stronami. Oznacza to, że nie można przeprowadzić kompensaty, jeśli jedna ze stron nie posiada długu wobec drugiej, lub jeśli te zobowiązania nie są wymagalne, czyli nie nadszedł jeszcze termin ich płatności.

Ponadto, kompensata nie jest możliwa, gdy zobowiązania mają różny charakter, czyli nie są jednorodne. Na przykład, nie można skompensować faktury dotyczącej towarów z fakturą za usługi, jeśli strony nie uzgodniły innego sposobu rozliczenia. Warto dodać, że kompensata może być wyłączona, jeśli w umowie między stronami zostały wprowadzone zapisy zabraniające tego rodzaju rozliczeń, np. poprzez określenie, że płatności muszą być dokonywane bezpośrednio w pełnej wysokości.

Kompensata faktur nie jest także możliwa w przypadku, gdy jedno ze zobowiązań zostało już spłacone, a drugie nie jest jeszcze wymagalne. W takich sytuacjach strony nie mogą „wymienić” wzajemnych płatności, ponieważ kompensata działa tylko wtedy, gdy długi są wymagalne i nie zostały jeszcze uregulowane.

Dodatkowo, jeśli w umowie lub na fakturach zostały określone inne zasady płatności, np. wymagane terminy, procedury czy inne ograniczenia, kompensata może być niemożliwa do przeprowadzenia. Przykładem jest sytuacja, w której strony umówiły się, że będą płaciły pełne kwoty bez żadnych odliczeń lub pomniejszeń.

Podsumowanie

Kompensata faktury to skuteczne narzędzie umożliwiające wzajemne rozliczenie zobowiązań między stronami, uproszczenie procesów płatności i optymalizację zarządzania finansami w firmach. Dzięki temu rozwiązaniu, zamiast wykonywać oddzielne przelewy, strony mogą zniwelować swoje należności bez konieczności fizycznego transferu środków.

Kompensata może przybierać różne formy, takie jak kompensata całkowita, częściowa czy warunkowa, a także być realizowana na podstawie przepisów prawa (kompensata ustawowa) lub na mocy umowy (kompensata umowna). Kluczowym elementem skutecznej kompensaty jest odpowiednie określenie wymagalnych i jednorodnych zobowiązań, a także sporządzenie właściwych dokumentów księgowych.

Zaletami kompensaty są m.in. poprawa płynności finansowej, redukcja kosztów transakcyjnych oraz zmniejszenie ryzyka opóźnień w płatnościach. Z tego powodu jest to rozwiązanie szczególnie korzystne w relacjach biznesowych. Jednakże, kompensacja nie jest możliwa w przypadku, gdy zobowiązania nie są wymagalne, mają różny charakter lub gdy strony uzgodniły inne zasady płatności w umowie. Dodatkowo, przy rozliczeniach VAT należy pamiętać o wykazaniu odpowiednich kwot podatku, zarówno w przypadku kompensaty ustawowej, jak i umownej.